05 feb '20 Nu is een goed moment om te beleggen

Grote sommen worden gradueel opgebouwd, maar hebben de neiging om in één keer ter beschikking te komen. We denken hierbij aan een groeps- of individuele levensverzekering waar u gedurende heel uw professionele carrière maandelijks geld in stopte en waarvan het niet te versmaden totaalbedrag op de dag van uw pensionering vrijkomt. Of aan uw onderneming die u, na ze jarenlang te hebben gevoed met bloed, zweet en tranen, verkoopt en u het overnamebedrag op uw rekening krijgt overgeschreven. Of nog, aan de erfenis die u ontvangen heeft en waar vaak meerdere generaties aan bouwden.

Niemand zal u een folietje kwalijk nemen, maar voor het gros zal u een rendabelere bestemming zoeken. Als het verleden een goede voorspeller van de toekomst mag zijn, vindt u die in aandelen en in obligaties. Echter stelt zich de vraag hoe u best in de markt stapt… Gradueel, net zoals de gelden werden opgebouwd? Of in één beweging, zoals ze werden verkregen?

Evolutie van de beurs

Zowel voor aandelen als voor obligaties is het historisch rendement een stuk hoger dan de vergoeding voor cash. Een blik op de koersgrafiek maakt echter meteen duidelijk dat prijs niet lineair voortschrijdt. Prijzen schommelen. Of in beursjargon uitgedrukt: beurzen zijn volatiel. Maar beurzen stijgen vaker dan ze dalen. In 1928–2019 steeg de S&P 500 in twee van de drie jaren. Inclusief dividenden, leverde de index over die periode zelfs in drie van de vier jaren een positief rendement. Obligaties rendeerden vier jaar op vijf.

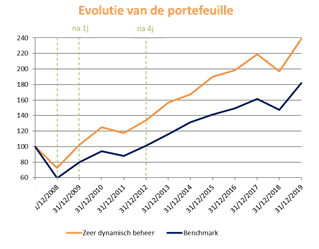

Allemaal goed en wel, maar financiële markten kunnen ook behoorlijk scherp dalen. Zo zag een belegger tussen 1929 en 1932 de waarde van zijn aandelenportefeuille krimpen met maar liefst 65%. Het duurde tot 1936 om dit verlies te recupereren om dan in 1937 opnieuw 35% van de waarde te zien verdampen. Pas in 1943–44 kwam de portefeuille boven water. Een belegger die aan de vooravond van de financiële crisis kocht, verloor in 2008 ongeveer 37% en deed er vier jaar over om break-even te draaien. Uit de backtest(1) blijkt dat ook onze zeer dynamische portefeuille (95% aandelen/5% cash) in 2008 een uppercut incasseerde, maar na amper één jaar weer stevig rechtop stond (zie grafiek(2)).

De beste manier om uw geld te beleggen

Beurscrashes worden zelden voorspeld en bodems worden pas achteraf vastgesteld. Is het dan niet beter om de u zopas toegevallen gelden met mondjesmaat te beleggen en zo de aankoopprijs uit te middelen in plaats van in één keer het volledige bedrag in te zetten? Menig academicus en vermogensbeheerder boog zich over deze vraag. Allen kwamen ze tot dezelfde conclusie: neen. Wilt u uw potentieel rendement maximaliseren, hetzij met 100% aandelen hetzij met een gemengde portefeuille, dan investeert u het beste alles tegelijk.

Vanguard, een grote Amerikaanse vermogensbeheerder, stelde vast dat in 1926–2015 over periodes van één jaar in meer dan 65% van de gevallen een beter rendement werd gerealiseerd als de te beleggen som in één keer werd geïnvesteerd dan wanneer de instap werd gespreid over 12 maanden. Dit was het geval voor een portefeuille met 100% aandelen (67%), met 60% aandelen/40% obligaties (68%) en met 100% obligaties (65%).

Morningstar, een onafhankelijk Amerikaans beursonderzoeksbureau, deed de oefening voor een gemengde portefeuille voor de periode 1926–2019 en kwam tot hetzelfde besluit: de onmiddellijke investering leverde in de ruime meerderheid van de gevallen een beter rendement op dan de gefaseerde aanpak. Hoe langer de beleggingshorizon én hoe langer de spreidingsperiode, hoe groter de kans dat een gespreide instap het onderspit moest delven (in 90% van de gevallen over een periode van 10 jaar).

De statistiek leert ons dat de alles-in-één-keer-methode de aangewezen strategie is om uw potentieel rendement te maximaliseren. De zeldzame keren dat de kansen keren ten voordele van een gespreide investering is wanneer de beurs daalt of richtingloos dobbert. Vreest u dergelijke scenario’s? Vreest u te kopen net voor de grote crash? Stap dan geleidelijk aan in. Maar weet dat u de statistiek tegen hebt.

Nu is – statistisch gezien – een goed moment om te beleggen. Net zoals gisteren. Net zoals morgen.

(1) Backtest wil zeggen dat men op basis van historische data van de invulling van de portefeuille de in het verleden behaalde rendementen simuleert.

(2) Grafiek: evolutie van een 'zeer dynamisch beheer' (backtest)

Opgelet: Dit betreft gesimuleerde, in het verleden behaalde resultaten van een zeer dynamisch beheer. In het verleden behaalde resultaten vormen geen betrouwbare indicator voor toekomstige resultaten. De bovenstaande grafiek toont brutoresultaten, zonder effect van eventuele kosten, provisies, vergoedingen, en andere lasten.

De koersevolutie van de benchmark werd berekend op basis van de jaarperformance uit Bloomberg over de referentieperiode 31/12/2007 tot 31/12/2019 van de volgende indexen met volgende gewichten: 40,00% MSCI Europe Index, 40,00% MSCI World Index en 20,00% MSCI Emerging Markets Index. Dit is de vergelijkingsbasis voor het zeer dynamisch beheer en komt overeen met het rendement dat u tijdens de looptijd van de simulatie kon verkrijgen.

De gegevens gebruikt om de modelportefeuille van een zeer dynamisch beheer van Truncus voor te stellen zijn gebaseerd op de jaarlijkse slotkoersen en jaarperformance van het fondsenaanbod van Truncus, geraadpleegd in Bloomberg en uitgedrukt in euro over de periode van 31/12/2007 t.e.m. 31/12/2019.

Door Kristof De Graeve

Blijf op de hoogte en schrijf u in voor onze updates.

Je bent met success ingeschreven op de nieuwsbrief.